Mar 16, 2026

Pourquoi le comportement des membres est-il devenu un élément du compte de résultat

L’environnement opérationnel a fondamentalement changé

Les marges des régimes d’assurance maladie sont à leur plus bas niveau depuis vingt ans.1 La hausse des coûts médicaux devrait s’élever à 8,5 % en 2026.2 En 2025, les résiliations de régimes MA ont touché 13 % des adhérents aux régimes MA-PD, soit le taux le plus élevé jamais enregistré.3 De plus, la loi H.R. 1 a durci les critères d’admissibilité et les délais de réévaluation pour Medicaid.4

J’ai consacré plus de dix ans à développer League, et, pendant toutes ces années, j’ai vu les régimes d’assurance maladie créer des portails et acquérir des solutions ponctuelles conçues pour enregistrer des transactions, et non pour influencer le comportement des assurés à grande échelle. Mais il est plus urgent que jamais de déployer des solutions qui incitent à l’action. Ce qui a changé, c’est que cette politique a chiffré le coût de cet échec et que les délais sont désormais fixés.

La méthodologie Stars évolue. La réglementation définitive pour l’exercice 2027 réduit l’importance accordée aux mesures relatives aux processus administratifs et accorde davantage de poids à l’expérience des patients et aux résultats cliniques, les deux domaines les plus directement influencés par l’engagement.10 Avec 12,7 milliards de dollars de primes MA en jeu, descendre en dessous de quatre étoiles entraîne la perte totale des revenus liés aux primes de qualité et fait passer le taux de rétention des remises de 65 % à 50 %.9 Pour les grands contrats, cela représente une variation potentielle des recettes de plusieurs centaines de millions en un seul cycle d’évaluation.

La loi H.R. 1 double la fréquence des réévaluations pour les personnes bénéficiant de l’extension de Medicaid, qui passera à tous les six mois, à compter de décembre 2026. Le Bureau du budget du Congrès estime que 700 000 personnes perdront leur couverture d’ici 2034, dont 70 % pour des raisons administratives (par exemple, des formalités non remplies, des problèmes de communication, des difficultés à s’y retrouver dans le système), et non parce qu’elles ne remplissent pas les conditions requises.13 Chaque formulaire non renvoyé, chaque appel resté sans réponse ou chaque barrière linguistique représente une perte de rémunération forfaitaire pour un adhérent qui était pourtant encore admissible.

Les exigences des États fragmentent le paysage de la conformité. En 2025, 37 États ont présenté de nouvelles lois sur l’équité en santé.11 Le programme californien CalAIM, qui impose l’accréditation en matière d’équité en santé, une prise en charge globale de la personne et une communication multilingue, incarne la forme la plus aboutie d’une tendance qui se généralise chez les opérateurs présents dans plusieurs États.

Il ne s’agit pas là de défis séparés. Ce sont les mêmes phénomènes. Ces trois changements de politique indiquent que la façon dont les régimes doivent gérer les actions des membres est en train de changer en profondeur. Ce que les membres font réellement, ou ne font pas, se reflétera directement dans les comptes de résultat. Le comportement des membres est le prochain grand levier de réduction des coûts, mais c’est aussi le seul que les approches traditionnelles n’ont pas réussi à influencer à grande échelle.

Le coût de l’inaction est mesurable

Les enjeux sont considérables si les responsables ne prennent pas de mesures dès maintenant. Les dépenses médicales évitables s’élèvent à environ 79 milliards de dollars par an, principalement en raison d’assurés qui ne comprennent pas leurs prestations, ne consultent pas leur médecin traitant et ne prennent pas en charge leurs maladies chroniques. 40 % des bénéficiaires de Medicare restent systématiquement en dehors du circuit des soins préventifs de base.6

Et les approches traditionnelles visant à résoudre ces problèmes s’avèrent insuffisantes. Les portails traditionnels fournissent des informations, mais pas de conseils, car ils ne savent pas ce qu’un membre doit faire ensuite, et ils ne peuvent pas communiquer avec lui dans la langue ou par le canal qui l’inciterait réellement à passer à l’action. La communication sur support papier passe à côté des populations que ces régimes visent principalement : des adhérents multilingues, pour qui l’utilisation d’un appareil mobile est prioritaire et qui manquent de temps, pour lesquels un formulaire envoyé par la poste ne constitue pas un moyen de passer à l’action. Les centres d’appels ne sont pas en mesure de s’adapter au volume et à la complexité des demandes de ces populations.

Ces coûts opérationnels s’accumulent et finissent par avoir un impact clinique. En l’absence d’un système centralisé, les services se retrouvent à effectuer plusieurs fois le même travail : des communications redondantes sur différents canaux et un volume répété d’appels de la part de membres qui n’ont pas trouvé de réponse dès leur premier contact. À la fin, les résultats en pâtissent.

Les leviers traditionnels ne peuvent pas non plus combler l’écart. Les programmes de gestion de l’utilisation des soins, d’orientation dans le réseau et de coordination des soins ont permis de stabiliser les tendances, mais ils ne peuvent plus produire le changement significatif nécessaire pour préserver les marges.7

L’expérience des membres repose sur l’infrastructure opérationnelle

Chacun des changements de politique mentionnés ci-dessus se résume au même problème : amener le bon intervenant à prendre la bonne mesure au bon moment. Les étoiles évoluent lorsqu’un membre effectue une visite de prévention ou comble une lacune dans son parcours de soins. Les recettes de Medicaid sont maintenues lorsqu’un assuré admissible renouvelle son adhésion avant la date limite. Et aucun portail, centre d’appels ou solution ponctuelle n’a été conçu pour y remédier à grande échelle.

Ce qui manque, c’est une plateforme native d’IA dotée d’une orchestration intelligente, capable de déterminer la marche à suivre et de mettre en relation la situation particulière d’un adhérent avec les mesures spécifiques qui permettent de réduire les coûts, d’étendre sa couverture et d’améliorer son état de santé. Cela permet de regrouper toutes les informations dont dispose le régime sur chaque adhérent, notamment en matière d’admissibilité, de demandes de remboursement, de contextes cliniques et de déterminants sociaux, afin de dresser un portrait global de chaque personne. Ces données sont ensuite utilisées pour anticiper, personnaliser et agir à l’échelle de la population, pour chaque adhérent, jour après jour.

Au fil du temps, les adhérents qui reçoivent régulièrement des conseils réellement adaptés à leurs besoins sont plus enclins à prendre les mesures nécessaires pour préserver leurs scores de qualité, leurs revenus liés à la capitation et le renouvellement de leur contrat, et restent fidèles à leur régime d’assurance maladie lorsque cela compte le plus.

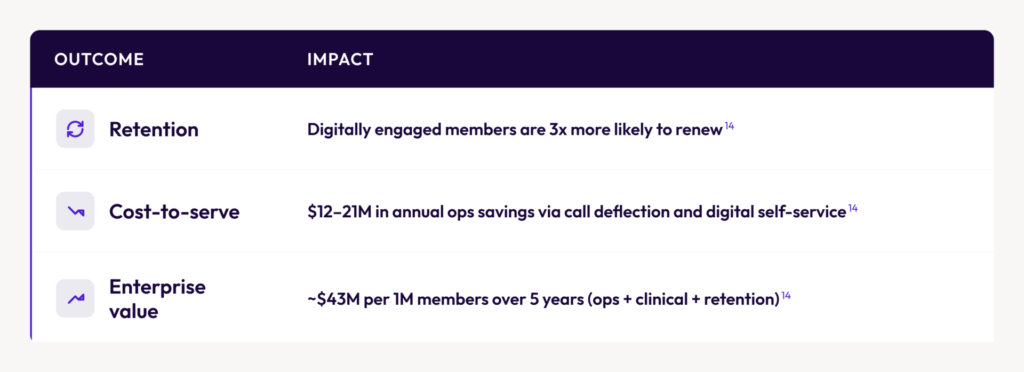

L’impact financier de ce nouveau modèle est direct et mesurable :

Les régimes qui ont déjà mis en place ce type de plateforme en constatent les effets. Un plan Medicaid régional non identifié a été déployé pour environ un sixième du coût et un tiers du temps estimé par rapport aux prévisions internes de développement.15 SCAN Health Plan a atteint 37 % d’utilisateurs actifs mensuels, enregistré une croissance de 54 % de ce chiffre en deux trimestres, et 82 % de ses adhérents ont attribué une note de 7/10 ou plus à leur expérience.15 Le Santa Clara Family Health Plan a triplé son taux d’engagement numérique, atteint un taux de satisfaction de 68 % parmi ses adhérents et propose une prise en charge native en sept langues.15

Pourquoi maintenant

Les régimes entrent désormais dans leur phase de mise en œuvre. Le changement de méthodologie des étoiles est inscrit dans la règle définitive pour l’année civile 2027. Les exigences en matière de réévaluation prévues par la loi H.R. 1 entreront en vigueur en décembre 2026. Les exigences en matière d’équité et d’engagement au niveau de l’État sont déjà en vigueur.

Les stratégies qui feront la différence en matière de satisfaction des membres, de fidélisation et d’efficacité opérationnelle sont celles qui mettent en place une infrastructure capable d’inciter concrètement les membres à agir, en s’adressant à eux dans leur propre langue et en les guidant vers des actions spécifiques ayant un impact réel sur le plan financier et qualitatif, et ce, à une échelle que les centres d’appels et les technologies traditionnelles ne pourraient jamais atteindre. Les régimes qui ne s’adaptent pas à cette évolution se retrouveront confrontés à un désavantage croissant, d’année en année, à mesure que le poids financier des mesures prises par les affiliés s’alourdira.

Mais surtout, les bénéficiaires de ces régimes (personnes âgées, personnes à faibles revenus, personnes multilingues, qui traversent souvent les moments les plus difficiles de leur vie) bénéficieront enfin d’une prise en charge de santé adaptée à leurs besoins.

Découvrez en quoi League est parfaitement adapté au contexte actuel

Les organismes qui construisent cette infrastructure dès maintenant auront une longueur d’avance d’un cycle de performance complet. Ceux qui attendent font face à un désavantage cumulatif qui devient plus difficile à combler chaque année.

Sources

1. PwC, Avenir des payeurs : moitié du coût, double du service, 2025.

2. PwC, Derrière les chiffres 2026 : pas de répit en vue, juillet 2025.

3. KFF, La plupart des bénéficiaires de Medicare touchés par la résiliation de leurs régimes en 2025 disposeront de bonnes options de Medicare Advantage en 2026., mars 2026.

4. KFF, Medicaid : à surveiller en 2026, janvier 2026.

5. Engagys, Comment les organismes payeurs peuvent réduire les coûts médicaux grâce à l’implication des assurés, décembre 2025.

6. Pareto Intelligence, Améliorer l’engagement des adhérents dans le cadre du programme de récompenses Medicare Advantage, décembre 2025.

7. Engagys, L’engagement est le nouveau levier de réduction des coûts, septembre 2025.

8. HealthEdge, l’IA en 2026 : les régimes de santé et les membres sont-ils alignés sur l’avenir?, février 2026.

9. KFF, Les primes de qualité versées au titre du programme Medicare Advantage s’élèveront à au moins 12,7 milliards de dollars en 2025, juin 2025.

10. CMS, Règlement définitif concernant les programmes Medicare Advantage et la partie D pour l’année contractuelle 2027, avril 2026.

11. Consultants HealthScape, Les États maintiennent le cap en matière de politique d’équité en santé, février 2026.

12. Atlas Systems, Adéquation du réseau 2026 : exigences de Medicare et Medicaid, 2026.

13. Université Georgetown, Nouvelles estimations du CBO concernant la couverture santé dans le cadre de la loi de réconciliation budgétaire, février 2025.

14. Base de données des valeurs League; les prévisions financières sont établies à partir des résultats des clients.

15. Données clients de League — SCAN Health Plan; Santa Clara Family Health Plan; régime régional Medicaid (anonymisé). Approuvé pour usage externe.